Die Zeichen mehren sich

Sehr geehrte Anleger,

wie fast zu erwarten war, haben die bestehenden Strukturen (sprich Deep State) die Friedensbemühungen von Donald Trump und Wladimir Putin in der Ukraine zunächst einmal verhindert. Es fließt weiter europäisches Geld, um amerikanische Waffen zu kaufen. Derweil steht Deutschland vor einer rapiden Deindustrialisierung.

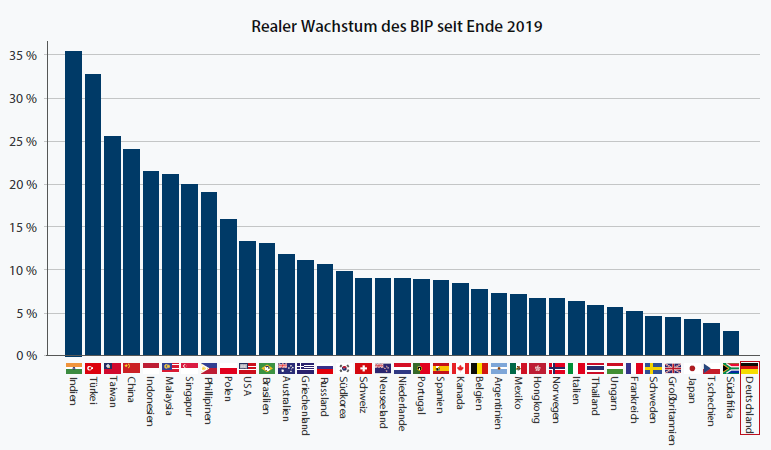

Deutschland stagniert seit langem, und zwar als einziges der hier aufgelisteten 36 Länder. Es sind also Sonderfaktoren am Werk, denn der Ukrainekrieg, das Klima oder COVID betreffen auch andere. Friedrich Merz hält aber mit aller Kraft an seiner rotgrünen Politik fest.

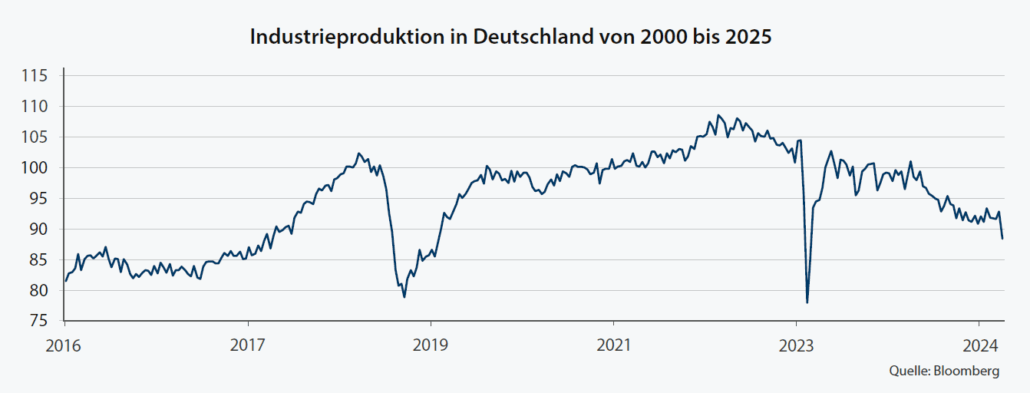

Im August ging die deutsche Industrieproduktion gegenüber dem Vormonat um 4,3 % zurück. Im Jahresvergleich sank sie um 3,9 %. Die deutsche Industrieproduktion bricht dramatisch ein und ist auf dem Niveau von 2006. Und das ist erst der Anfang.

Im Jahr 2011 war ich als Referent zusammen mit Hans-Werner Sinn auf einer Branchenveranstaltung in Portugal eingeladen. Sinn sagte damals etwas Bemerkenswertes: „Deutschland ist gut durch die Finanzkrise gekommen, viel besser als Frankreich, weil wir noch funktionierende Industriekerne haben. Aber wenn die einmal weg sind, sind die weg und kommen nicht wieder.“ Genau das passiert jetzt. Es ist aus meiner Sicht unvermeidbar, dass Deutschland weiter massiv verarmt.

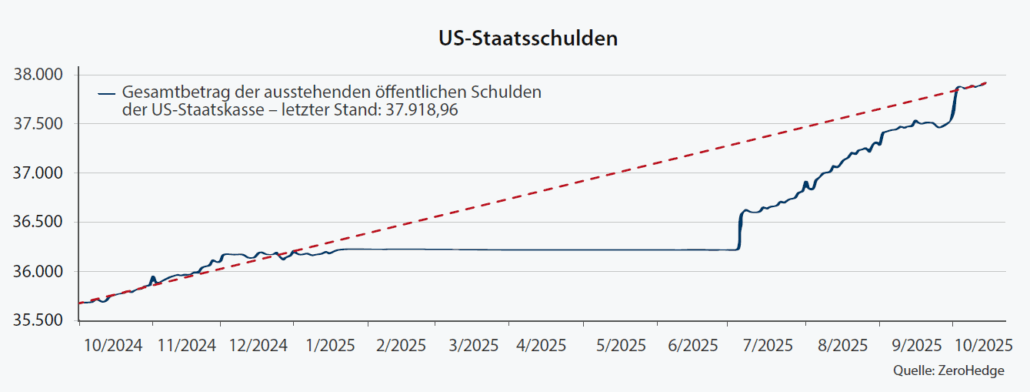

Die Staatsschulden der USA explodieren förmlich, seitdem Donald Trump mit seinem „Big Beautiful Bill“ jegliche Bemühungen aufgegeben hat, die Schulden zu konsolidieren. Im Moment haben die US-Staatsschulden einen Rekordwert von 37,9 Billionen USD erreicht. Das entspricht einem Anstieg von über 400 Mrd. USD in diesem Monat oder von über 25 Mrd. USD pro Tag. Die Staatsverschuldung ist seit der Anhebung der Schuldenobergrenze im Juli um über 1,7 Billionen USD gestiegen und steigt monatlich um über 425 Mrd. USD.

Beim derzeitigen Tempo würde die Gesamtverschuldung bereits 2026 einen Rekordwert von 40 Billionen USD erreichen. Die Schuldenquote liegt nun bei 124%. Dies ist der höchste Stand seit 2021 und nahe dem Rekordwert von 2020, als die USA mit 132% des BIP verschuldet waren.

Die USA ist mittlerweile auch so finanzialisiert, dass das Land mehr Private-Equity-Fonds (19.000) als McDonald‘s-Filialen (14.000) hat.

Wir haben das Schuldensystem seit der Finanzkrise 2008 immer weiterlaufen lassen, zunehmend mit Elementen des Zwangs, des „gefühlten Krieges“ (gegen ein Virus, COVID) und eines realen Krieges (in der Ukraine). Dies waren Anlässe für „Sondervermögen“ (= Sonderschulden) oder direkte keynesianische Ausgabenpolitik.

„Der Krug geht so lange zum Brunnen, bis er bricht“, lautet ein altes Sprichwort. Auch, wenn es bis jetzt immer irgendwie weitergegangen ist, sind die Bruchstellen doch unübersehbar. In den USA gibt es zum Beispiel aktuell 500.000 mehr Verkäufer als Käufer von Eigenheimen. Das ist die größte, jemals festgestellte Differenz.

Was heißt das für Sie als Privatanleger und für unsere Fonds?

Wir sind schon seit einigen Jahren vorsichtiger, was zu einer zeitweisen Underperformance geführt hat. Mit Berkshire Hathaway als größter Position im Max Otte Multiple Opportunities Fund und im PI Global Value Fund sowie Gold als zweitgrößter Position im Multiple Opportunities Fund und großer Position im PI Global sind wir weiter gut positioniert.

Daneben haben wir auch etliche Unternehmen, die vom aktuellen KI-Hype heruntergeprügelt wurden. Die Aktie von Teleperformance zum Beispiel, verlor von der Spitze zum Jahreswechsel 2021 auf 2022 über 83 % ihres Wertes. Das Unternehmen ist cashflowstark und wird nun zum 3,25-Fachen seines Cashflows gehandelt. Dieses Investment ist nicht ohne Risiko, aber im Gesamtportfolio eine gute Ergänzung.

Bleiben Sie handlungsfähig für die Turbulenzen, die uns wahrscheinlich erwarten: Halten Sie eine Liquiditätsreserve bei einer sicheren Bank oder auf mehrere Banken gestreut. Und halten Sie eine Reserve an Gold und Silber – physisch und ggf. in einem unserer physisch hinterlegten Edelmetallfonds.

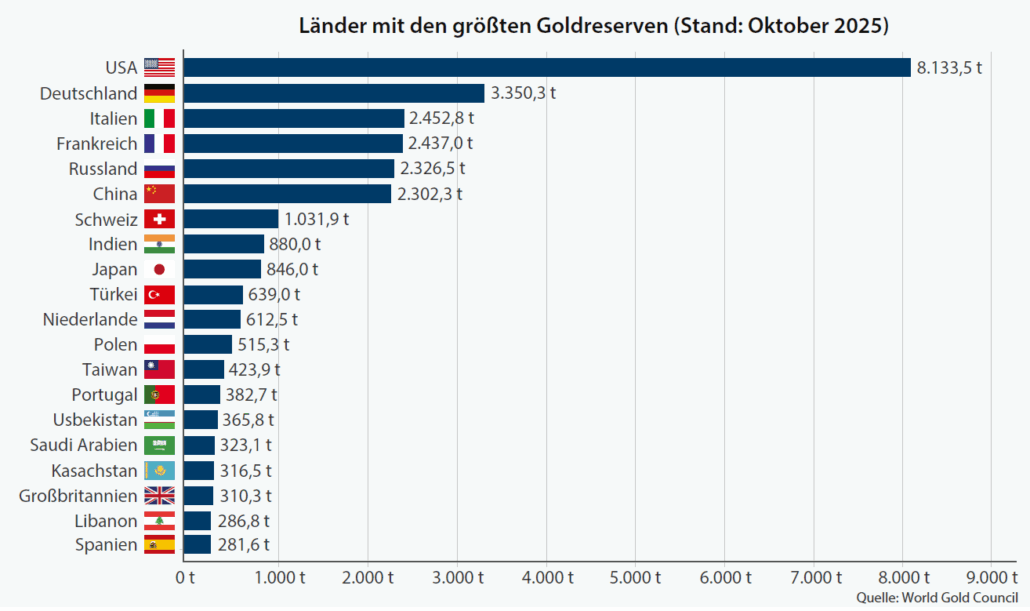

Immerhin: Deutschland ist das Land mit den zweithöchsten Goldreserven der Welt. Nach den neuesten Daten der World Gold Council (Stand September 2025) hält die Deutsche Bundesbank rund 3.350 Tonnen Gold, was nur von den USA (8.133 Tonnen) übertroffen wird. Dahinter folgen Italien (2.452 Tonnen) und Frankreich (2.437 Tonnen). Diese Reserven machen etwa 70 % der Devisenreserven Deutschlands aus und dienen als Stabilisator in Krisenzeiten.

Nicht das gesamte Gold wird in Deutschland gelagert. Aufgrund historischer und logistischer Gründe (z. B. aus der Nachkriegszeit) ist es auf mehrere Standorte verteilt. Nach dem Abschluss größerer Repatriierungsmaßnahmen (der Großteil aus Paris ist bereits 2017 zurückgeholt worden) sieht die Verteilung mit Stand 31.12.2024 so aus:

- In Deutschland (Frankfurt am Main, Deutsche Bundesbank): ca.51 % oder rund 1.710 Tonnen. Dies ist der größte Anteil, da die Bundesbank inzwischen den Fokus auf Heimatlagerung legt.

- In New York (Federal Reserve Bank): ca. 37 % oder 1.236 Tonnen

- In London (Bank of England): ca. 12 % oder 405 Tonnen

- In Paris (Banque de France): 0 Tonnen (vollständig repatriiert)

Die Repatriierung aus den USA wurde 2025 weiter vorangetrieben. Dennoch bleiben Teile im Ausland, um Flexibilität für den internationalen Handel zu gewährleisten. Gut so.

Auch das machen wir Deutschen richtig: Der private Goldbesitz einschließlich Barren, Münzen und Schmuck ist einer der höchsten weltweit und spiegelt eine starke Kultur des Goldsparens wider. Bei schätzungsweise 9.089 Tonnen privatem Gold ergibt sich bei einer Bevölkerung von rund 84 Millionen Einwohnern ein Pro-Kopf-Besitz von etwa 108 Gramm. Immerhin.

Irgendwann in hoffentlich nicht allzu ferner Zukunft wird es wieder schöne Kaufkurse für Aktien geben. Wir bleiben dran!

Auf gute Investments!

Ihr Prof. Dr. Max Otte

Ansprechpartner Privatkunden

Erfahren Sie mehr über unser Fondsangebot im persönlichen Informationsgespräch. Jetzt vereinbaren unter:

+49 (0) 9151 – 726 956 3

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!