Die Zinswende

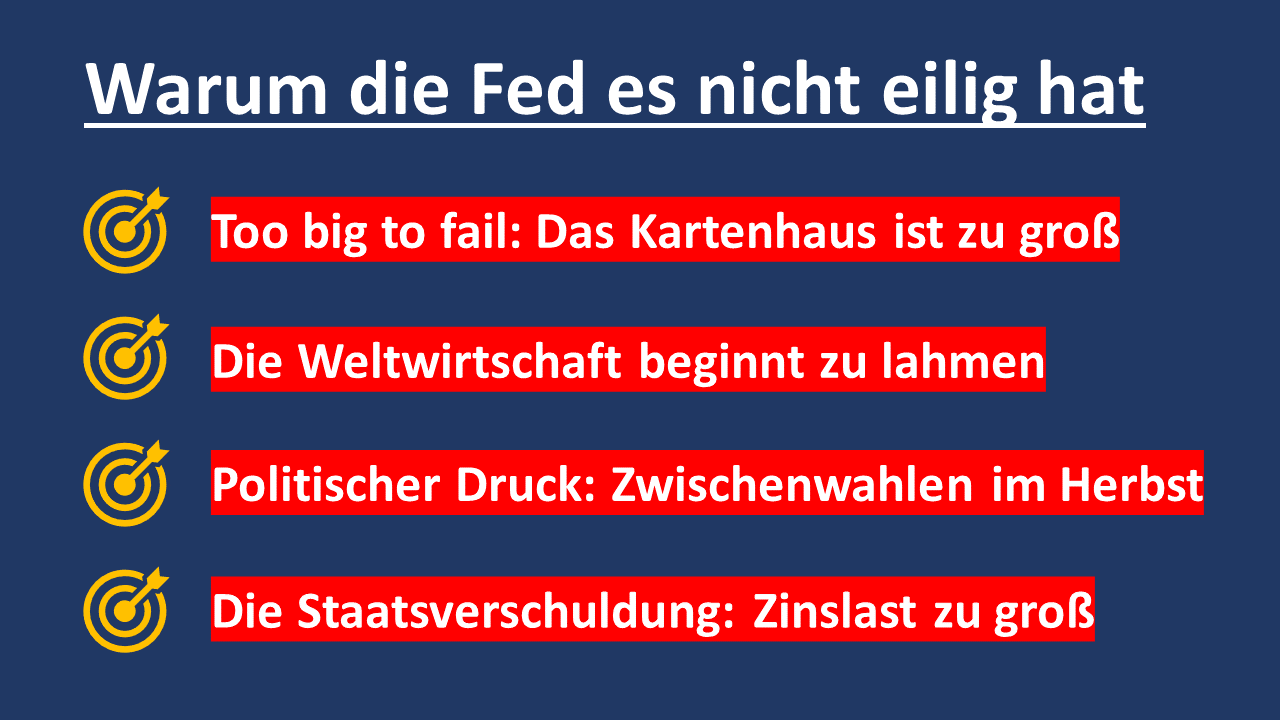

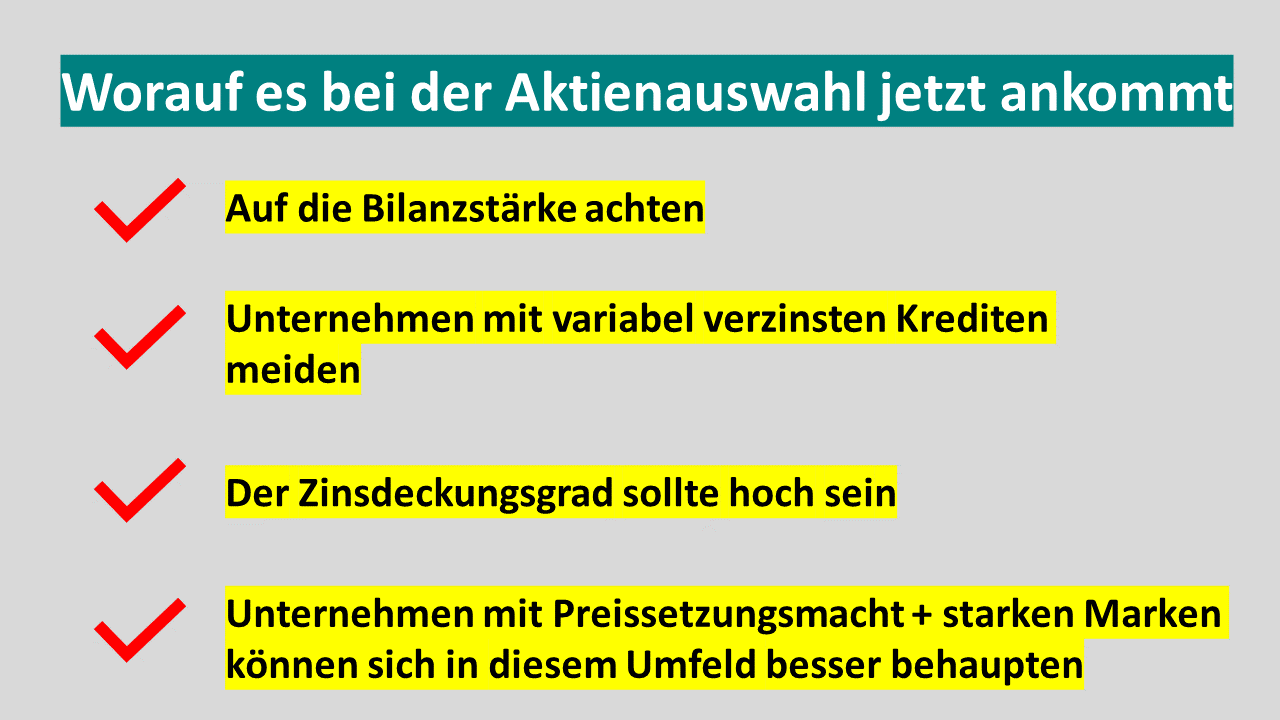

So profitieren Sie vom Kurswechsel der Notenbanken Es ist passiert. Die US-Notenbank (Fed) hat zum ersten Mal seit über drei Jahren wieder den Leitzins angehoben. Der Offenmarktausschuss der Fed entschied am 16. März 2022, den Zielbereich für den Zins am Interbankenmarkt um 25 Basispunkte auf 0,25 bis 0,5 Prozent anzuheben. An den Kapitalmärkten werden im laufenden Jahr bis zu sieben Zinsschritte mit jeweils einem Viertelprozentpunkt erwartet. Doch das Umfeld für so viele Zinsschritte hat sich zuletzt eingetrübt. Das Institut für Weltwirtschaft hat am 17. März seine Wachstumsprognose für das deutsche BIP im laufenden Jahr auf 2,1 % fast halbiert. Chinas Nationaler Volkskongress hat vor einer Woche die niedrigste Wachstumsprognose seit Jahrzehnten gestellt. Und die Fed hat die Wachstumsvorhersage für 2022 bei der Verkündung ihrer Zinswende deutlich von 4,2 % auf 2,8 % gestutzt. Ganz klar: Die Weltkonjunktur ist angeschlagen. Die Fed geht bei ihrer geldpolitischen Kehrtwende sprichwörtlich auf Eierschalen und muss enorm vorsichtig sein. Noch nie waren die Rahmenbedingungen eine solche Herausforderung: Das ist der Druck, der auf den Zentralbanken für einen Kurswechsel lastet. Doch können sie wirklich die geldpolitischen Zügel so straffen, wie es die Lage erfordert? Die Antwort lautet NEIN. Denn die Staatsschulden haben überall astronomische Höchststände erreicht. In den USA sind es 30 Billionen Dollar, eine fast unvorstellbare Zahl. Jeder Anstieg um nur einen Prozentpunkt erhöht die Zinslast des Landes um 300 Milliarden Dollar. Zwischen dem Kampf gegen die Inflation und dem Risiko, eine schwere Rezession auszulösen, müssen die Notenbanken also eine delikate Gratwanderung machen. So schwierig war die Geldpolitik noch nie! Ein Fehltritt könnte die Kapitalmärkte aus der Fassung bringen. Denn das Umfeld ist äußerst fragil. Die Weltwirtschaft verliert Schub, und das in Corona- und Kriegszeiten! Dreht die Fed zu aggressiv an der Zinsschraube und wirft ihren Anleihebestand zu schnell zurück auf den Markt, kann ihr – und damit uns allen – dieses Pulverfass um die Ohren fliegen. Das wissen die Notenbanker natürlich auch selbst! Und sie spüren die Politik im Nacken: In den USA finden im Herbst Zwischenwahlen zum Kongress statt. Die Regierung Biden will nicht, dass die Fed es übertreibt und die US-Konjunktur abwürgt. Das Letzte, was Joe Biden bei seinen miserablen Umfragewerten braucht, ist, dass dem Inflationsschock auch noch Einkommensverluste der Wähler im Zuge einer Rezession folgen. US-Notenbankchef Jerome Powell hat persönlich zu Protokoll gegeben, dass die Fed keine Eile hat. Sie fahre nicht auf „Autopilot.“ So klingt niemand, der es furchtbar eilig hat. Die Aussicht auf eine eher gemächliche Zinskehrtwende wird auch dadurch untermauert, dass die Zinsen an den Märkten längst wieder steigen. Die Märkte haben die Wende vorweggenommen. Die Fed läuft also dem Markt hinterher. Das hat ihr auch viel Kritik eingetragen! Sowohl die 10-jährige Bundesanleihe als auch die Zinskurve der 10-jährigen US-Staatsanleihe zeigen deutlich, dass die Wende schon vor mehr als einem Jahr eingesetzt hat. Sollten die Sanktionen gegen Russland und die gestörten Lieferketten mehr Bremsspuren in der Weltkonjunktur hinterlassen, als derzeit erwartet – und dabei erste Kredit- oder Liquiditätsprobleme an den Finanzmärkten auslösen – könnte es schnell zu einer Kehrtwende von der Kehrtwende kommen. Die Fed würde dann wieder stützend eingreifen. Diese Sondersituation ist auch für unsere Fonds herausfordernd. Wir müssen uns die Frage stellen, wie wir von steigenden Zinsen profitieren können. Grundsätzlich sind es ein paar wichtige Punkte, die wir für Sie in der folgenden GRAFIK aufgelistet haben. Mehr dazu in unserem Spezialreport Zinswende Rufen Sie ihn heute noch kostenlos auf! Spezialreport „Die Zinswende“ – Privatinvestor Kapitalanlage (pi-kapitalanlage.de)

Von Markus Gärtner

https://creativecommons.org/licenses/by-sa/3.0/de/legalcode

https://creativecommons.org/licenses/by-sa/3.0/de/legalcode

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!