Apple ist mehr als drei Billionen Dollar wert

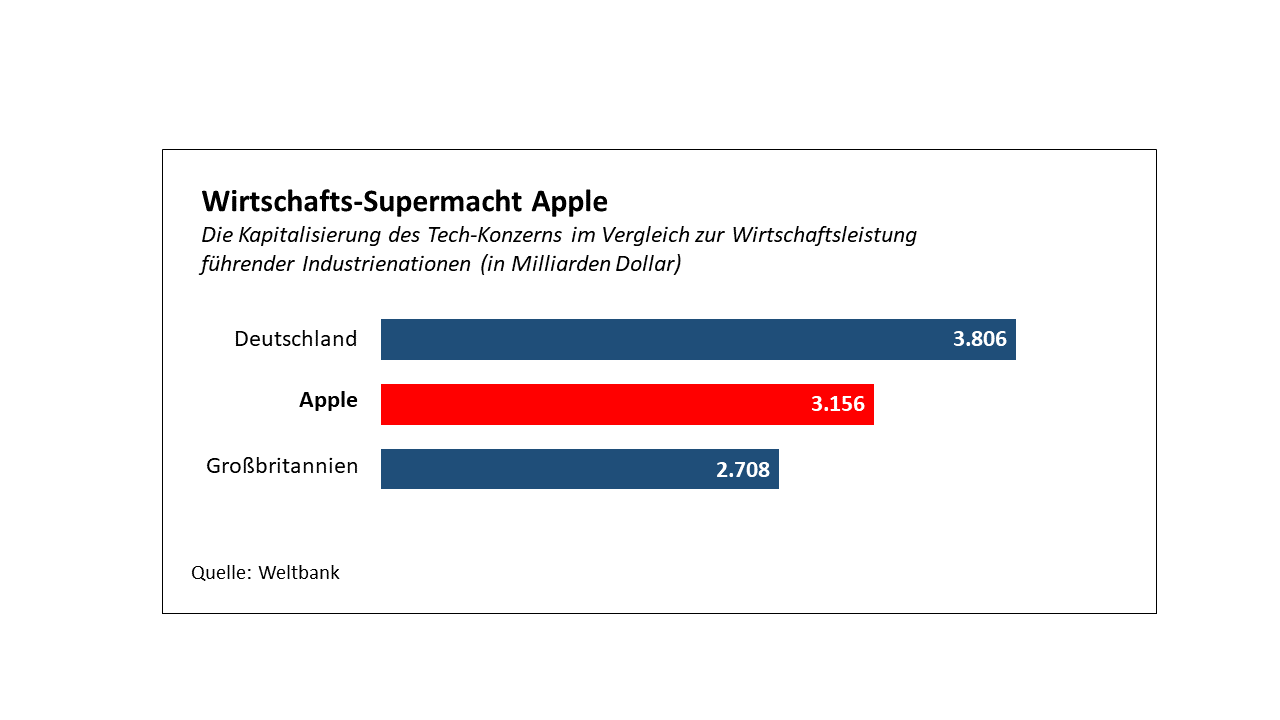

Von Professor Dr. Max Otte Anfang des Jahres erreichte Apple als erster Konzern der Welt eine Marktkapitalisierung von drei Billionen Dollar. Das ist höher als das Bruttoinlandsprodukt einiger G7-Nationen. Eine Billion Dollar Marktkapitalisierung hatte Apple bereits im August 2018 erreicht. Damit wurden zum ersten Mal wieder Bewertungen an der Börse erreicht, wie um das Jahr 2000, als das US-Unternehmen CISCO Systems zum ersten Mal die halbe Billion überschritt und sich der Billionenmarke näherte. Danach folgte das Platzen der Technologieblase und der Aktienblues. Bis 2002 verlor die Cisco-Aktien über 80 Prozent ihres Wertes. Heute – 22 Jahre später – nähert sich die Marktkapitalisierung langsam wieder der alten Bewertung an. Was ist heute anders? Und wird sich diese Entwicklung bei der Apple-Aktie und anderen Technologiekonzernen wiederholen? Erstens: Die relative Marktkapitalisierung der Tech-Schwergewichte ist heute noch einmal größer als damals – während Cisco damals ungefähr auf ein Drittel des Bruttoinlandsprodukts Großbritanniens kam, hat Apple heute das Land überholt. Mit 3,15 Billionen Dollar lag Apple am 4.1.22 über dem BGB-BIP vom 2,7 Bio. Dollar. Die Bundesrepublik liegt mit 3,8 Bio. noch leicht darüber. Bitte bedenken Sie bei diesen Zahlen, dass in gewisser Weise Äpfel mit Birnen verglichen werden. Die Marktkapitalisierung ist eine Bestandsgröße: wieviel sind alle Aktien eines Unternehmens zu diesem ZeitPUNKT wert. Das Bruttoinlandsprodukt ist eine Stromgröße: waren zu welchem Wert (auch Vorprodukte) werden in einem ZeitRAUM (Jahr) in einem Land hergestellt? Microsoft bringt 2,5 Bio. Dollar, Amazon 1,7 Mrd. Dollar. Im Jahr 2000 machte die Marktkapitalisierung von Cisco in der Spitze ungefähr sechs Prozent des US-BIP aus; heute bringt Apple 15 Prozent des US-BIP auf die Waage. Das sind stolze Zahlen. Bitcoin liegt bei 880 Mrd. Dollar. Der amerikanische Verteidigungshaushalt (eine Stromgröße) liegt bei 741 Mrd. Dollar, das Budget der Vereinten Nationen bei 3 Mrd. (Kein Wunder, dass die Vereinten Nationen von privaten Geldgebern und Sponsoren abhängig sind, u.a. ironischerweise die Gates-Stiftung.) Zweitens: Um das Jahr 2000 waren Cisco, Microsoft & Co. zwar auch schon große Unternehmen, aber in der Gesamtwirtschaft deutlich weniger wichtig als heute, wo sie zu sehr mächtigen, alles durchdringenden Konzernen geworden sind, deren Produkte und Dienstleistungen unser Leben massiv bestimmen. Wir sind vom Smartphone abhängig. Bankdienstleistungen und viele andere Dinge kann man sich ohne fast nicht mehr vorstellen. Seit einigen Jahren versuche ich, vom Smartphone loszukommen. Es ist mir noch nicht gelungen. Google ist ein Produkt des täglichen Bedarfs, die Videos der Google-Tochter YouTube ebenfalls. Die jüngere Generation schaut fast kein Fernsehen mehr, dafür aber YouTube. Technologiewerte sind die neuen Konsumgüterunternehmen, wie der Investor, Unternehmer und Fondsmanager Jeremy Grantham schon vor einigen Jahren sagte. Drittens: das schlägt sich auch in den Bewertungen nieder. Während Microsoft und Cisco um das Jahr 2000 zum Teil Kurs-Gewinn-Verhältnisse von 100 hatten, liegen die Bewertungen heute deutlich darunter. Apple liegt bei ca. 30, Microsoft bei knapp 40. Das ist nicht billig, aber angesichts der dominierenden Stellung dieser Unternehmen und des weiteren Wachstumspotentials vertretbar. Nein. Oder zumindest: noch nicht. Wie bereits geschrieben, sind viele dieser Unternehmen mitten in unserem Leben angekommen, und ihre Bewertungen sind noch nicht zu hoch. Rückschläge von 30, auch 50 Prozent sind drin (wie IMMER am Aktienmarkt), aber nicht 70 bis 80 Prozent über viele Jahre. Sie können – und sollten – BigTech also weiter im Portfolio halten. Irgendwann werden allerdings auch diese Werte zu teuer. Microsoft ist mir bei 40 schon etwas teuer (ich halte aber weiter), Apple und Alphabet gehen aber noch. Und angesichts steigender Inflation und zunehmend unsolider Geld- und Haushaltspolitik erscheinen diese Unternehmen als der bessere Wertspeicher, selbst wenn sich ihre Kurse (inflationsbereinigt) einige Zeit nicht vom Fleck bewegen sollten.Was ist heute anders

Wird sich die Situation von nach dem Jahr 2000 wiederholen?

Prof. Dr. Max Otte

")

https://creativecommons.org/licenses/by-sa/3.0/de/legalcode

https://creativecommons.org/licenses/by-sa/3.0/de/legalcode

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!