Max Otte Fonds: Starke Quartalsergebnisse unserer Portfoliounternehmen

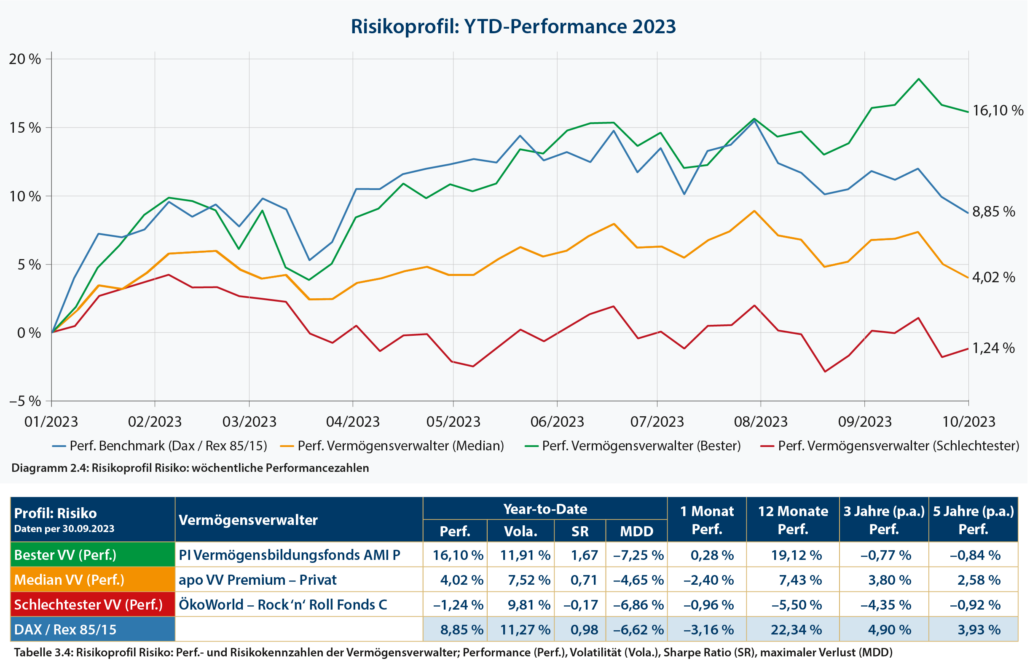

Im Jahresverlauf haben die Max Otte Fonds über 16% zugelegt und dabei sogar große Indizes geschlagen. Der „Performance-Korridor“ des Family Offices Breidenbach von Schlieffen & Co. sieht unseren PI Vermögensbildungsfonds sogar auf Platz 1 der wachstumsstarken Anlagen. Für die Erhebung analysierten die unabhängigen Finanzexperten mehrere Dutzend vorselektierte Anlagefonds, vornehmlich von großen Vermögensverwaltern und Privatbanken.

Quelle: Breidenbach von Schlieffen & Co.

Wir sind stolz auf diese Performance. Zu verdanken haben wir sie den starken Unternehmen, die Teil unserer Portfolios ausmachen. Unsere Research-Abteilung hat die aktuellen Quartalszahlen unserer Portfoliounternehmen analysiert. In diesem Beitrag stellen wir Ihnen die folgenden vor: ATOSS Software, Amadeus FiRe (beide solider deutscher Mittelstand), Nestlé (Konsumgüter), Alphabet (Big Tech).

ATOSS Software – neue Rekorde schrauben die Bewertung nach oben

Der Münchener Anbieter für Personalsoftware gehört zu unseren langfristigen Positionen. Im PI Global Value Fund sind wir seit über zehn Jahren investiert. Das zahlt sich aus: ATOSS eilt von Rekord zu Rekord. Erst kürzlich gelang dem Software-Unternehmen der Aufstieg in den TecDAX. Für uns ist ATOSS durch und durch ein Königsunternehmen – unsere Bewertung aus dem Juni können Sie hier nachlesen.

Auch im dritten Quartal hat ATOSS diese Einschätzung bestätigt. Der Umsatz stieg im Vergleich zum Vorjahresquartal um 35%. Besonders erfreulich: In der Sparte „Cloud und Subskriptionen“ lag das Wachstum sogar bei 60%. Die Vermietung von Cloud-Software (sog. Software-as-a-Service) hat eine besonders hohe Wertschöpfung und den klassischen Software-Verkauf im Zuge der digitalen Transformation weitgehend ablösen. Mit diesem Modell ist ATOSS für die Zukunft bestens gerüstet.

Der Wandel zu Software-as-a-Service spiegelt sich in den wiederkehrenden Umsätzen wider, die mittlerweile einen Anteil von 59% am Gesamtumsatz machen. Sie summieren sich im aktuellen Quartal auf 64,9 Mio. EUR, was einem Wachstum von 37% im Vergleich zum Vorjahreszeitraum entspricht.

Der große Vorteil solcher Software-Abonnements im Vergleich zum einmaligen Lizenzverkauf liegt für den Anbieter darin, dass er regelmäßige Umsätze (und damit Cashflow) generiert, ohne dafür jedes Mal in Marketing und Vertrieb investieren zu müssen. Die enorme EBIT-Marge von 33% zeigt, dass ATOSS mit seinem Geschäftsmodell sehr profitabel wirtschaftet. Das Unternehmen hat hohe Cash-Bestände und kann seine Investitionen wie auch die stabile Dividende (Rendite zum aktuellen Kurs: 1,36%) problemlos finanzieren.

Der einzige Wermutstropfen bei ATOSS ist die hohe Bewertung. Das Kurs-Gewinn-Verhältnis (KGV) liegt aktuell bei 61. ATOSS ist damit mehr als doppelt so hoch bewertet wie Apple, dessen KGV rund 29 beträgt. Wir halten aus zwei Gründen weiterhin an ATOSS fest: Zum einen gibt es kaum ein zweites Unternehmen, das die Erwartungen kontinuierlich übererfüllt und Jahr für Jahr neue Rekorde einstellt. Dafür ist eine hohe Bewertung allemal gerechtfertigt. Und zum anderen liegt unser Einstiegskurs im Fonds teils deutlich unter dem aktuellen Kurs. Selbst wenn es zu einer Korrektur kommen sollte, verbleiben wir immer noch im Plus.

Amadeus FiRe – Wachstum im Public-Segment gleicht schwierige Wirtschaftslage aus

Neben ATOSS und Sixt gehört auch Amadeus FiRe zu unserer Säule des soliden Mittelstands. Der Personaldienstleister bietet Unternehmen und Behörden Dienstleistungen rund um die Rekrutierung und Weiterbildung von Fachkräften, vornehmlich aus dem Management- und IT-Bereich. Eine ausführliche Bewertung mit der Königsanalyse® haben wir anlässlich unseres Einstiegs im PI Vermögensbildungsfonds und Max Otte Multiple Opportunities Fund vorgenommen. Hier können Sie die Analyse nachlesen.

Im Zuge des anhaltend hohen Fachkräftebedarfs im deutschsprachigen Raum ist dieses Geschäftsmodell weiterhin valide. Der Umsatz stieg im Vergleich zum Vorjahresquartal um 8,4% auf 331,46 Mio. EUR. Besonders stark wuchs das Segment der Weiterbildung mit 25,2%. Damit konnte das Unternehmen die leichte Schrumpfung im Bereich Zeitarbeit (–2,4%) und Interim-/Projektmanagement (–1,7%) mehr als kompensieren. Die Marge blieb unverändert bei soliden 16,4%. Hierdurch ergibt sich eine Gewinnsteigerung von 14,3% auf 32,74 Mio. EUR.

Das Umsatzwachstum bewerten wir insbesondere vor dem Hintergrund positiv, dass sich die Stimmung am Gesamtmarkt eingetrübt hat. Unternehmen sind weniger bereit, neue Mitarbeiter einzustellen. Bei Zeitarbeit wird als Erstes gespart – diese Flexibilität ist ja auch das Ziel des Beschäftigungsmodells. Der Beschäftigungsstand war in diesem Bereich daher rückläufig. Nichtsdestotrotz sind insbesondere Spezialkenntnisse im Finanzwesen und in der Informationstechnologie weiterhin gefragt. Wir gehen dementsprechend davon aus, dass Amadeus FiRe mit seinem Angebot auch bei einer schwachen Konjunkturentwicklung erfolgreich bleiben wird.

Die öffentlich geförderten Weiterbildungen stellen dagegen einen Stabilitätsanker dar. Hier macht sich die Akquisition des hierauf spezialisierten Weiterbildungsanbieters COMCAVE bezahlt, die Amadeus FiRe im Jahr 2019 durchführte. Das Unternehmen ist daher ausreichend diversifiziert, um auch einen wirtschaftlichen Abschwung gut durchzustehen. Die Bewertung liegt bei einem KGV von 15 und ist im historischen Vergleich eher niedrig. Hauptgrund dafür sind die aktuellen makroökonomischen Trends. Wir halten Amadeus FiRe weiterhin für einen Qualitätstitel, der sich in einem schwierigen Umfeld gut schlägt. Wir beobachten den Titel laufend – sollten sich günstige Einstiegsgelegenheit ergeben, kaufen wir potenziell nach.

Nestlé – Konsumgüter-Riese ringt mit Inflation und Währungseffekt

Der Schweizer Lebensmittelkonzern gehört zu unseren Dauerinvestments. Seine starken und beliebten Marken konnten sich in der Vergangenheit auch angesichts von schwierigen makroökonomischen Entwicklungen behaupten. Im aktuellen Umfeld bleibt Nestlé stabil. Der organische Umsatz wuchs im Vergleich zum Vorjahresquartal zwar um 7,8%. Aufgrund des starken Schweizer Frankens schlägt allerdings eine Schrumpfung von 0,4% zu Buche. Das Verkaufsvolumen sank beinahe genauso um 0,3%. Die Gewinnmarge bleibt mit satten 17,5% ungefähr auf dem Vorjahresniveau.

Da Nestlé eher teure Marken im Angebot hat, wirkt sich die Inflation negativ auf den Vertrieb aus. Kunden greifen eher zu den günstigen Eigenmarken der Discounter. Kurzfristig drückt ein Skandal um die „Abnehmspritze“ Ozempic indirekt auf die Kurse der Lebensmittelhersteller: Mehrere Menschen wurden Medienberichten zufolge bereits mit schweren Schäden ins Krankenhaus eingeliefert, weil sie gefälschte Präparate zu sich genommen hatten. Die naheliegende Alternative zur medizinischen Abnehmhilfe ist daher, auf Dickmacher, wie sie auch Nestlé anbietet, zu verzichten.

Der aktuelle Kurs von 98,22 CHF (Stand: 25.10.23) liegt noch leicht unter dem von uns berechneten fairen Wert. Wir werden die Position daher bis auf Weiteres halten und genau beobachten, wie sich die Umsätze entwickeln. Die Ankündigung von CEO Mark Schneider, mehr in Marketing zu investieren, sowie seine Prognose, dass sich die Umsätze im vierten Quartal verbessern werden, nehmen wir als positive Signale auf. Auf Basis der nächsten Quartalsergebnisse werden wir unsere Bewertung neu anpassen.

Alphabet – der KI-Hype läuft weiter

Ab dem November 2021 haben Technologie-Aktien stark korrigiert. Daraufhin hat sich die Spreu vom Weizen getrennt. Während insbesondere Nischenunternehmen wie Palantir auch heute noch weit unter den früheren Höchstständen notieren, haben sich die etablierten Big-Tech-Konzerne wie Alphabet bereits weitgehend erholt. Als Stütze hat sich dabei vor allem die Cloud-Sparte erwiesen. Der Umsatz bei Google Cloud wuchs im vergangenen Quartal um 22,5% – damit allerdings etwas langsamer als im vorherigen Quartal (+28%). Auch die Umsätze mit Werbeeinahmen zogen mit 9,5% wieder an. Vor allem überzeugte das Videoportal YouTube mit einem Umsatzwachstum von 12,5% Wachstum.

Die Entlassungswelle, die gegen Ende des vergangenen Jahres verkündet worden war, ist vorerst beendet. Das Unternehmen ist nun deutlich schlanker aufgestellt. Freigewordene Finanzmittel investiert Alphabet nun vor allem in Aktienrückkäufe. In Q3 hatten diese einen Umfang von 15,8 Mrd. USD, was etwa 70% des Free Cashflows entspricht. Aus unserer Sicht wäre eine Dividende aktionärsfreundlicher – das Volumen der Aktienrückkäufe würde bei einer direkten Ausschüttung 1,25 USD pro Aktie und damit einer aktuellen Dividendenrendite von rund 4% p.a. entsprechen.

Ähnlich wie Nestlé liegt auch Alphabet mit seinem aktuellen Kurs nahe bei dem von uns berechneten fairen Wert. Wir halten die Position deshalb und beobachten sie genau. Ein besonderes Augenmerk liegt darauf, wie sich die etablierten Geschäftsmodell durch den Einsatz von KI in naher Zukunft verändern werden – und welche Big-Tech-Konzerne ihre Vormachtstellung weiter behalten.

Zeichnen Sie jetzt die Max Otte Fonds, um an der Wertentwicklung der weltbesten Unternehmen zu partizipieren

In den Portfolios der Max Otte Fonds sind ausschließlich Positionen vertreten, die wir nach den strengen Kriterien unserer Königsanalyse® als Königsaktien klassifizieren. Das bedeutet, es handelt sich um sehr gut aufgestellte Unternehmen, die ein sehr gutes Potenzial für eine weitere positive Entwicklung aufweisen. Prof. Dr. Max Otte analysiert dafür die Unternehmen mit seinem Team und zeichnet für jede Investmententscheidung persönlich verantwortlich.

Mit diesem erstklassigen Service können auch Sie Ihr Vermögen stressfrei und sicher an der Börse anlegen. Vereinbaren Sie jetzt Ihr persönliches Informationsgespräch mit Philipp Schäferhoff.

Die abgebildete Performance des Fonds stellt einen kumulierten Wert über den Zeitraum 01.01.2023 bis 30.09.2023 dar. Wertentwicklungen aus der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertentwicklungen zu. Bitte beachten Sie unsere Risikohinweise auf www.max-otte-fonds.de/rechtliche-hinweise mit den Risikohinweisen der Max Otte Fonds.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!