Immobilien als Altersvorsorge: Stabile Wertanlage oder Kapitalvernichtung?

Bei der Altersvorsorge vertrauen die Deutschen nach wie vor auf die Immobilie. Laut dem Statistischen Bundesamt wohnen 46,5% im Eigenheim. Knapp 12 Millionen Privatpersonen vermieten ihr Eigentum an andere. Besonders seit der Finanzkrise 2008 ging die Rechnung auf. So hat sich der Häuserpreisindex in den darauffolgenden 15 Jahren nahezu verdoppelt – von 82,3 in 2008 auf 162,9 in 2022.

Doch bei genauerem Hinsehen sind Immobilieninvestments keineswegs ein „Selbstläufer“. Seit dem vergangenen Jahr hat sich die Lage grundlegend geändert: Die Immobilienpreise sind bereits in der Korrektur. Hohe Finanzierungskosten schrecken potenzielle Käufer ab. Und nicht zuletzt belastet die Politik Immobilieneigentümer in einem immer umfassenderen Ausmaß.

Wir haben diese drei Fallstricke für Sie zusammengefasst und zeigen Ihnen, weshalb Aktien und Edelmetalle für die Altersvorsorge die bessere Wahl sind: Bärenmärkte bei Aktien dauern im Schnitt nur 14 Monate. Aktien großer Unternehmen sind liquide und können je nach Bedarf in entsprechenden Stückzahlen verkauft werden. Und der Aktienmarkt ist für die Politik weniger greifbar. Lesen Sie hier weiter, um mehr zu erfahren.

Sie haben kürzlich eine Immobilie verkauft und suchen nach einer sicheren Anlagemöglichkeit? Informieren Sie sich bei Herrn Philipp Schäferhoff über unseren Max Otte Multiple Opportunites Fund in Liechtenstein:

+49 (0) 221 98 65 33 94 // [email protected]

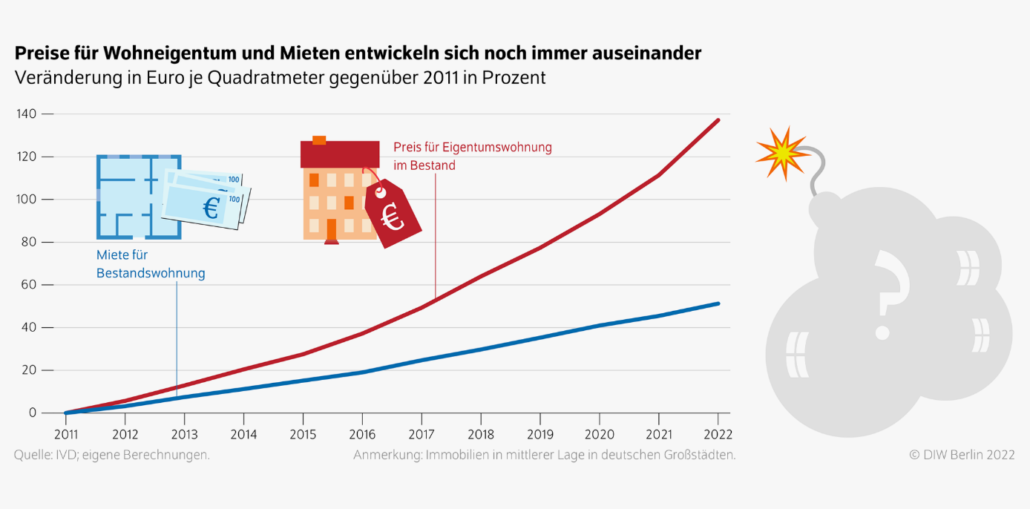

Immobilienpreise schwanken über längere Zeiträume als Aktienkurse

Fast fünfzehn Jahre lang schien es, als gebe es für Immobilienpreise nur eine Richtung: nämlich nach oben. Günstige Zinsen, geringe Inflation und eine stabile Wirtschaft haben den Markt beflügelt. Laut Statista lag der durchschnittliche Angebotspreis für einen Quadratmeter Eigentumswohnung in München im 1. Quartal 2012 noch bei 3.428 Euro. 10 Jahre später waren es bereits 9.187 Euro. Dies entspricht einem Plus von 168 Prozent. Im ersten Quartal 2023 sank der Durchschnittspreis allerdings schon auf 8.273 Euro.

Immobilienpreise schwanken. Es kommt – wie an der Börse – auch auf dem Immobilienmarkt zu Übertreibungen und Untertreibungen. Um zu erfahren, wie fair eine Immobilie bewertet ist, müssen Sie den Kaufpreis zur Jahreskaltmiete in Relation setzen. Als Faustregel gilt, dass ein Kaufpreis von über 20 Jahresnettokaltmieten teuer ist. Laut dem Deutschen Institut für Wirtschaftsforschung (DIW) lag das Verhältnis in den meisten Großstädten bereits über 28. „Angesichts der derzeit steigenden Zinsen werden Preiskorrekturen immer wahrscheinlicher“, kommentiert das DIW.

Aktuell ist der Preisverfall noch moderat. Doch eine Korrektur im Immobilienmarkt zieht sich lange hin. Zwischen Mitte der 1990er und Mitte der 2000er Jahre waren die Preise beispielsweise rückläufig. Falls Sie also überlegen, Ihre Immobilie zu verkaufen, wäre jetzt noch der richtige Zeitpunkt. Die Korrektur kann nämlich noch lange weiterlaufen.

Entsprechend warnt der auch der Immobilienexperte Gerald Hörhan. Er sieht Immobilen in weniger begehrten Lagen und in energetisch schlechtem Zustand als Kapitalvernichter an, die in den kommenden Jahren massiv an Wert verlieren werden. (Sehen Sie sich das ausführliche Interview mit Gerald Hörhan bei Privatinvestor-TV an).

Die langen Marktzyklen bei Immobilien sind ein großer Nachteil im Hinblick auf die Altersvorsorge. Im Alter fehlt die Zeit, lange Korrekturen auszusitzen. Bei Aktien dauern Bärenmärkte hingegen durchschnittlich nur 14 Monate. Sie können bei Aktien Ihre Entnahmen in Tranchen tätigen und sind damit von der aktuellen Marktstimmung unabhängiger als mit einer Immobilie.

Eine Immobilie im Alter selbst zu bewohnen, um Miete zu sparen, mag zunächst verlockend klingen. Doch Sie müssen sich die Kosten für die Instandhaltung vor Augen halten. Alle 30 bis 40 Jahre bedarf es umfassender Sanierungen. Kleinere Renovierungen fallen laufend an. Hiervor warnt auch Gerald Hörhan: „Ein Haus als Eigenheim zu kaufen, ist wirtschaftlich dumm“, so der Immobilienexperte.

Hohe Finanzierungskosten schrecken potenzielle Käufer ab

Durch die Zinswende sind die Finanzierungskosten innerhalb kurzer Zeit von unter 1 Prozent auf etwa 4 Prozent gestiegen. Entsprechend ist die Nachfrage eingebrochen. Die Mehrheit der „klassischen“ Immobilienkäufer, nämlich junge Familien, kann sich die hohen Raten nicht mehr leisten. Viele Immobilien sind daher nur noch mit hohen Preisabschlägen zu vermitteln.

Auch das beliebte Geschäftsmodell, mit fremdfinanzierten Immobilien zu spekulieren, findet allmählich ein Ende. Liegen nämlich die Finanzierungskosten über der Mietrendite, müsste der Investor laufend Geld zuschießen. In den meisten Städten liegt die Mietrendite bereits unter 3 Prozent. Auch Anleger sind als Käuferschicht daher nur noch bedingt zu gewinnen.

Das zeigt ein grundsätzliches Problem mit der Immobilie als Altersvorsorge. Immobilien lassen sich unter Umständen nur schwer liquidieren, d.h. in bares Geld umwandeln. Je nach Phase im Marktzyklus werden Sie sich schwer damit tun, die Immobilie zu einem guten Preis oder sogar überhaupt zu verkaufen. Teilverkäufe sind nicht möglich. Gerade im Ruhestand ist es aber wichtig, dass Sie jederzeit an Ihr Vermögen kommen, um besondere Ausgaben decken zu können.

Das Heizungsverbot könnte über 1,5 Billionen Euro an Immobilienwert vernichten

In seinem Bestseller Weltsystemcrash spricht Prof. Dr. Max Otte davon, dass die Belastungen der Mittelschicht in vielen Fällen versteckt erfolgen und von den meisten nicht bemerkt werden: Durch Gebühren, Inflation und Ausdünnung von Leistungen. Die geplanten Verbote von Öl- und Gasheizungen sowie wohl auch von Pelletheizungen sind eine weitere solche massive Belastung. Welche Kosten auf die Eigentümer zukommen, zeigt das folgende Rechenbeispiel:

In Deutschland gibt es laut Statista derzeit 19,3 Millionen Wohngebäude, in denen sich etwa 41,4 Millionen Wohnungen befinden. Hinzu kommen Wohnungen in Nicht-Wohngebäuden, wodurch sich ein Wohnungsbestand von ca. 42,8 Millionen Einheiten ergibt. Die Installation einer Wärmepumpe kostet um die 15.000 Euro. Wenn wir davon ausgehen, dass diese vielleicht bei abgerundet 20. Mio. Wohneinheiten eingebaut wird, wären das bereits Kosten von ca. 300 Mrd. Euro.

Hinzu kommt ein weiterer Effekt: Nicht jeder wird sich eine Wärmepumpe leisten können. In Folge wird das Angebot von Immobilien auf dem Markt steigen. Nehmen wir an, dass die Preise nur um 10 % niedriger liegen werden als vor dem Verbot von Heizungen. Nehmen wir weiterhin an, dass die durchschnittliche Einheit in Deutschland (Häuser UND Wohnungen) 300.000 Euro kosten. (Das dürfte niedrig gegriffen sein. In München liegt der Durchschnittspreis je Einfamilienhaus mittlerweile bei 1,2 Mio. Euro.). Dann würden ca. 40 Mio. Einheiten je ca. 30.000 Euro weniger wert sein, als sie ohne das Verbot der entsprechenden Heizungen wären. Das wäre dann ein Vermögensverlust von 1,2 Bio. Euro.

„Mit der Immobilie sind Sie immobil und erpressbar“, sagt Prof. Dr. Max Otte. Bei den Aktienmärkten ist der staatliche Zugriff hingegen weniger stark ausgeprägt. Denn Aktien sind ortsungebunden und können leicht gehandelt werden. So können Sie Ihre Aktien und Fondsanteile problemlos in ein neues Depot umschreiben lassen, falls Sie entscheiden sollten, Ihren Ruhestand im Ausland zu verbringen.

Aktien bieten klare Vorteile für die Altersvorsorge

Falls Sie bereits eine Immobilie besitzen – ob durch Erbschaft oder eigene Finanzierung – sollten Sie überdenken, ob für Sie Aktien nicht die bessere Wahl sind. Wenn Sie Ihr Vermögen aus einer Hand in die besten Aktien der Welt anlegen möchten, ist unser Max Otte Multiple Opportunities Fund mit Domizil in Liechtenstein die richtige Lösung für Sie. Der Fonds sichert die Schwankungen an der Börse durch Investments in physisches Gold und Silber zusätzlich ab. Informieren Sie sich jetzt über Strategie, Portfolio und Zeichnung.

: Eröffnen Sie Ihr Depot und investieren Sie in den Max Otte Multiple Opportunities Fund")

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!